Читать Loopscale: протокол кредитования книги заказов на Solana

Оригинальное название: "Loopscale: Выдача книги заказов на Solana"

Автор: Составлено Castle Labs

: Луиза, ChainCatcher

,

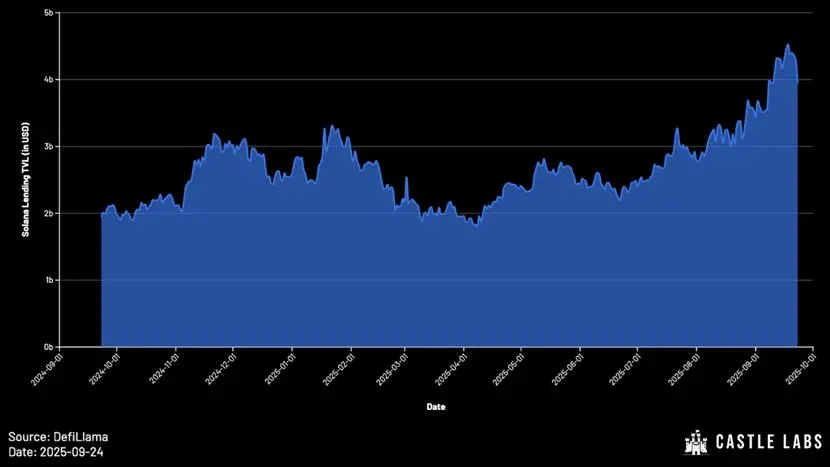

несмотря на общую заблокированную стоимость (TVL) Ethereum в DeFi. ) все еще далек от своего пика в 2021 году, но TVL Solana достиг значительного роста и сейчас находится на историческом максимуме.

Особенности экосистемы Solana делают ее идеальной для кредитных протоколов. Доказательством этого являются такие протоколы, как Solend, которые уже в 2021 году имели депозиты на сумму почти 1 миллиард долларов. Хотя крах FTX оказал серьезное влияние на развитие кредитной экосистемы Solana в последующие годы, протоколы кредитования на Solana продемонстрировали сильную устойчивость и породили новую волну роста.

В 2024 году TVL протокола ончейн-кредитования Solana составляет менее 10 миллиардов долларов, а сегодня эта цифра превысила 4 миллиарда долларов. Среди них лидирует Kamino с TVL более $3 млрд, а Jupiter лидирует с 7,5 Далее следует TVL в размере 100 миллионов юаней.

В этом исследовании сначала будут проанализированы ограничения моделей кредитования на основе пулов и рост других альтернативных моделей. За этим следует глубокое погружение в ценностное предложение Loopscale, уникальные функции и практические преимущества, которые оно приносит пользователям. Наконец, прогнозируется дальнейшая тенденция развития рынка кредитования и поднимаются некоторые вопросы, над которыми стоит задуматься.

Основные

кредитные протоколы, такие как Aave и Compound, обычно используют модель пула: пользователи вливают ликвидность в пул, чтобы другие могли заимствовать. Процентная ставка динамически корректируется алгоритмом в соответствии с коэффициентом использования средств (общая сумма заимствования/общая сумма депозитов).

В первые дни, из-за ограничений архитектуры основной сети Ethereum, гибкость дизайна таких протоколов была ограничена. Хотя модель пула фондов имеет преимущества на стадии запуска и обеспечения ликвидности залоговых активов, у нее есть очевидные недостатки:

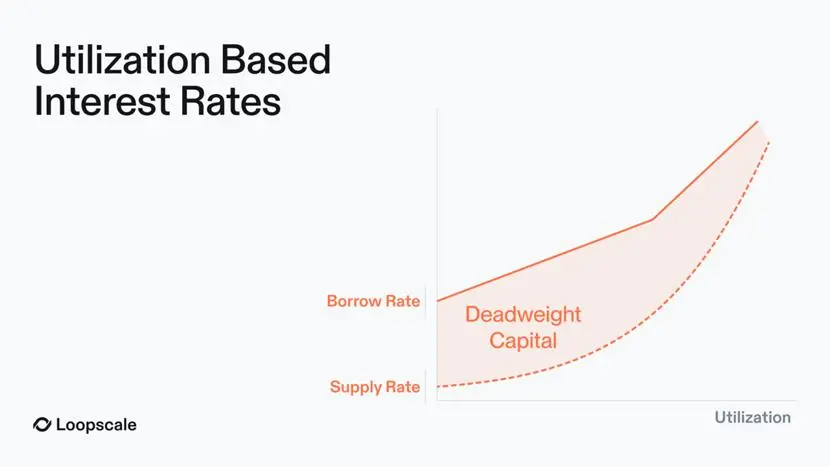

- Грубое ценообразование для риска: Кривая использования - это "универсальный для всех" механизм ценообразования, который неэффективен и в конечном итоге может привести к условиям, которые либо чрезмерно агрессивны (слишком рискованны), либо чрезмерно консервативны (слишком низкая доходность). На самом деле, процентная ставка пула, как правило, находится на одном уровне с самыми рискованными залоговыми активами в пуле.

- неэффективное использование средств: На рынке пулового кредитования проценты будут начисляться только на заемные средства, но процентный доход должен быть распределен между всеми пользователями депозитов. Это означает, что кредиторы на самом деле зарабатывают меньше процентов, чем платят заемщики, создавая «мертвый груз». Кроме того, свободные средства в пуле также будут участвовать в распределении процентов, что еще больше расширит упомянутый выше спред.

Чтобы устранить эти проблемы, Эйлер, Камино (V2) и Морфо ( V1) и другие протоколы вводят курируемые хранилища, где профессиональные менеджеры распределяют средства и устанавливают процентные ставки.

Это прагматичное улучшение может быть преобразовано без необходимости в протоколах кредитования для полного рефакторинга технологического стека, решая при этом некоторые проблемы с моделью пула. В выбранной модели хранилища хранилище управляется проверенным «куратором», который обладает профессиональными возможностями в области исследований и контроля рисков и отвечает за распределение капитала, выбор рынка, установление процентных ставок и разработку структуры кредита. Преимущества этой модели заключаются в следующем:

- пользователи могут выбирать разные менеджеры хранилища, каждый из которых предназначен для определенной склонности к риску, и пользователям не нужно подвергаться риску всех активов, поддерживаемых пулом.

- ликвидность по-прежнему разбросана по нескольким отдельным рынкам;

- процентные ставки очень волатильны, что затрудняет удовлетворение потребностей институциональных пользователей;

(1) Автоматизированные хранилища:

Для пользователей, желающих еще больше оптимизировать операции, Loopscale автоматизирует процессы с помощью собственных «курируемых хранилищ». Ликвидность, введенная в хранилище, доступна на всех рынках, одобренных управляющими, на каждом из которых есть риск-менеджер, отвечающий за установление уникальной склонности к риску и стратегий.

Этот дизайн формирует дифференцированную стратегическую систему, которая может удовлетворить потребности в рисках разных пользователей: например, некоторые пользователи могут быть готовы взять на себя риски, связанные с перестрахованием (через токен ONyc) через хранилище USDC OnRe; Пользователи с консервативной склонностью к риску могут внести средства в хранилище USDC Genesis, которое обеспечивает надежную диверсификацию ликвидности на рынках Loopscale.

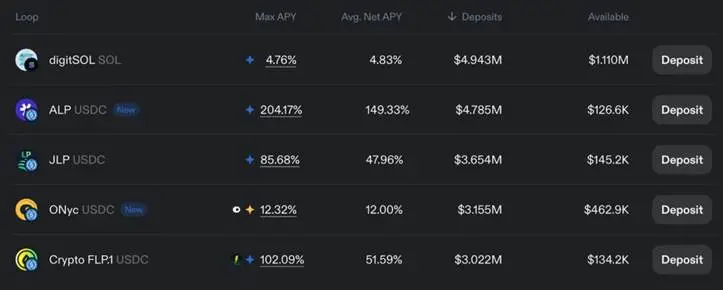

(2) Возобновляемое кредитное плечо в один клик:

В дополнение к традиционному кредитованию, Loopscale также поддерживает функцию «Обращение средств». С помощью этой функции пользователи могут использовать процентные активы (включая JLP, ALP, digitSOL, ONyc и т. д.), а конкретный принцип заключается в следующем:

Основная логика цикла капитала заключается в том, что после внесения залоговых активов заимствуйте те же активы, что и залоговые активы, чтобы как первоначальная позиция, так и заемные токены могли приносить доход. Кредитное плечо, доступное пользователям, зависит от соотношения кредита к стоимости (LTV) на рынке.

Если взять в качестве примера токены ликвидного стейкинга (LST), то традиционный процесс оборота капитала выглядит следующим образом:

1Депозит wstETH (обернутый стейкинг ETH);

2.Занимать ETH;

3. Обменять ETH на wstETH;

4.Снова займите ETH для получения более высокой доходности wstETH.

Следует отметить, что операция по возобновляемому капиталу имеет реальную доходность только тогда, когда доходность LST выше, чем годовая процентная ставка по займам.

В Loopscale этот процесс упрощен до «операции в один клик», что избавляет пользователей от необходимости вручную выполнять многоэтапные операции.

С помощью функции обращения средств пользователи могут максимизировать годовую процентную ставку токенов.

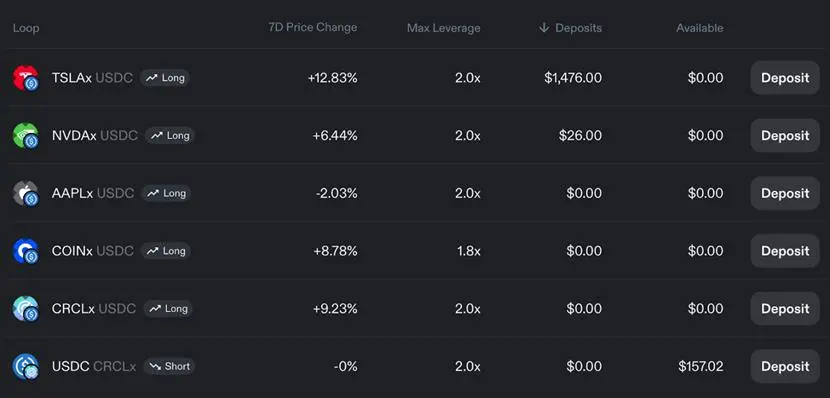

Кроме того, денежные циклы с кредитным плечом позволяют пользователям торговать с направленным кредитным плечом такими активами, как акции.

(3) Решения недостатков модели пула

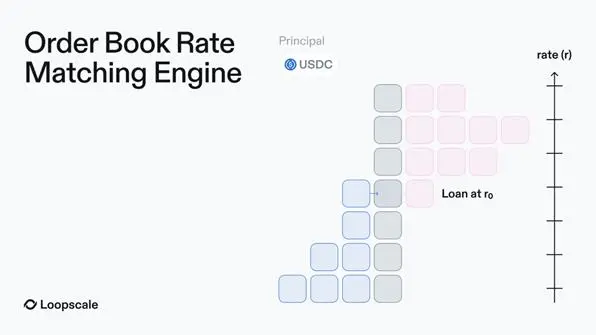

(1) Модель книги ордеров агрегации ликвидности

может решить проблему дисперсии ликвидности на рынке пула. Loopscale еще больше решает проблему фрагментации ликвидности в модели пула и сложность повторного использования средств в модели ранней книги заказов за счет создания «виртуального рынка». Кредиторы могут синхронизировать отложенные ордера на нескольких рынках с помощью одной операции, не ограничиваясь одним рынком и не управляя несколькими позициями.

(2) Эффективное ценообразование

Каждый рынок на Loopscale является модульным, с независимыми типами залоговых активов, ставками заимствования и условиями. Это означает, что кредиторы могут устанавливать процентные ставки по конкретным залоговым активам и основной сумме и больше не ограничены использованием капитала. В конечном счете, процентная ставка для каждого актива динамически корректируется на основе рыночного спроса и предложения в книге заказов, на которые могут влиять такие факторы, как волатильность активов.

Такая конструкция также позволяет достичь следующих целей: свести к минимуму «неэффективные деньги»; Убедитесь, что процентная ставка по займу и процентная ставка по депозиту точно совпадают (в модели пула «процентный доход должен быть распределен между всеми пользователями депозита, в результате чего доход кредитора оказывается ниже стоимости дебета», в то время как в Loopscale проценты выплачиваются только на фактически использованные средства, достигая точного совпадения процентных ставок);

В частности, поддерживайте кредиты с фиксированной процентной ставкой и срочными сроками для удовлетворения потребностей институциональных пользователей - институциональные пользователи часто неохотно принимают процентные ставки, основанные на колебаниях использования в модели пула.

(3) Оптимизация использования капитала

Loopscale использует механизм «Оптимизация доходности» для сокращения незадействованных средств, ожидающих сопоставления в книге заказов. Логика проста: Loopscale направляет эту простаивающую ликвидность на платформу MarginFi, гарантируя, что кредиторы могут по-прежнему «получать конкурентоспособную доходность» до тех пор, пока не будет завершено сопоставление ордеров.

(4) Расширенная поддержка активов:

команда Loopscale может легко интегрироваться с другими протоколами и в полной мере использовать преимущества состава активов Solana. Поддержка активов, к ликвидности которых трудно получить доступ на рынке пулов.

(4) Фактические выгоды для пользователей

Вышеуказанные функции приносят ощутимые выгоды пользователям: пользователи могут полностью контролировать условия кредитования, ипотечные активы и рынок, на котором они участвуют, для достижения более точного управления; По мере того, как рынок кредитования становится все более конкурентным на уровне процентных ставок, модель Loopscale имеет преимущество перед ценообразованием, основанным на использовании пула: путем прямого сопоставления заказов процентные ставки могут быть точно согласованы, что экономит как заемщиков, так и кредиторов.

Future Outlook and Conclusion

Loopscale противостоит неэффективности модели пула, сочетая гибкость книги ордеров с модульным рынком, предоставляя пользователям настраиваемые процентные ставки, оптимизированное ценообразование залога и инструменты управления рисками.

По мере того, как DeFi расширяется до институционального капитала и RWA, модель книги заказов станет важной инфраструктурой для масштабирования кредитования в сети. Loopscale поддерживает широкий спектр RWA и экзотических активов и продолжает расширять свое сотрудничество. Для нового рынка требуются только оракулы и начальная ликвидность (которую могут предоставить хранилища или отдельные кредиторы), а барьер для входа значительно снижен.

В настоящее время экосистема Solana извлекает выгоду из широкого внедрения новых прототипов токенов, включая LST на миллиарды долларов, деривативы ликвидного стейкинга (LRT) и стейкинг SOL (уже 60% от общего предложения SOL), позиции ликвидности, активы RWA и т.д. В этом контексте снижение порога доступа новых активов в качестве залога является ключом к повышению эффективности рынка. Жизнеспособность модели кредитования книги заказов была широко признана рынком – такие протоколы, как Morpho, представили аналогичную конструкцию в своих версиях V2.

Хотя ожидается, что Loopscale запустит проект в апреле 2025 года Май (вскоре после запуска) был взломан, но команда проявила большую стойкость и все средства были восстановлены. Важно отметить, что работа со сложным обеспечением по своей сути сопряжена с рисками, как на операционном уровне, так и на уровне пользовательского интерфейса, и требуется достаточная оценка и контроль рисков. Если эти проблемы будут решены должным образом, ожидается, что Loopscale будет использовать технологический стек Solana для оптимизации своей архитектуры и плавного увеличения масштаба платформы.