Leer Loopscale: un protocolo de préstamo de libros de órdenes en Solana

Título original: "Loopscale: Pedir préstamo de libros en Solana"

Autor: Compilado por Castle Labs

: Luiza, ChainCatcher

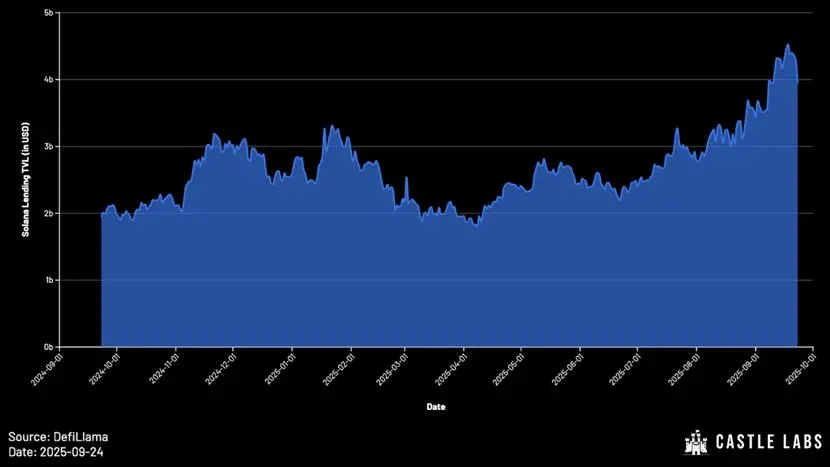

a pesar del valor total bloqueado (TVL) de DeFi de Ethereum. ) aún está lejos de su punto máximo en 2021, pero el TVL de Solana ha logrado un crecimiento significativo y ahora está en su punto más alto.

Las características del ecosistema Solana lo hacen ideal para protocolos de préstamo. Protocolos como Solend son prueba de ello, que tenía depósitos de casi $ 1 mil millones ya en 2021. Aunque el colapso de FTX tuvo un grave impacto en el desarrollo del ecosistema de préstamos de Solana en los años siguientes, los protocolos de préstamos en Solana han demostrado una fuerte resistencia y han generado una nueva ola de crecimiento.

En 2024, el TVL del protocolo de préstamos on-chain de Solana es inferior a 10 mil millones de dólares, y hoy ese número ha superado los $ 4 mil millones. Entre ellos, Kamino lidera con un TVL de más de $ 3 mil millones y Jupiter lidera con 7.5 Le sigue un TVL de 100 millones de yuanes.

Este estudio analizará primero las limitaciones de los modelos de préstamos basados en grupos y el surgimiento de otros modelos alternativos. A esto le sigue una inmersión profunda en la propuesta de valor de Loopscale, las características únicas y los beneficios prácticos que brinda a los usuarios. Finalmente, se prospecta la tendencia de desarrollo futuro del mercado de préstamos y se plantean algunas preguntas en las que vale la pena pensar.

Evolución de los modelos de préstamo Los

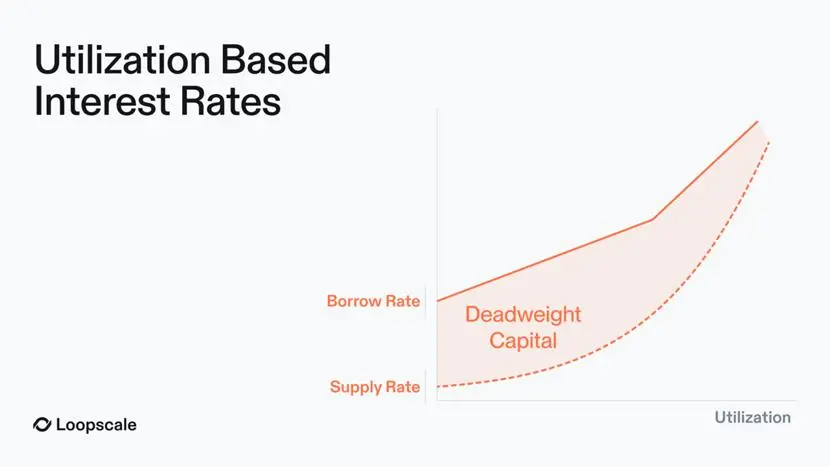

principales protocolos de préstamo como Aave y Compound suelen utilizar el modelo de pool: los usuarios inyectan liquidez en el pool para que otros la pidan prestada. El algoritmo ajusta dinámicamente el tipo de interés en función de la tasa de utilización de los fondos (importe total de los préstamos/importe total de los depósitos).

En los primeros días, debido a las limitaciones de la arquitectura de la red principal de Ethereum, la flexibilidad de diseño de dichos protocolos era limitada. Aunque el modelo de fondo común tiene ventajas en la etapa de inicio y en garantizar la liquidez de los activos colaterales, tiene deficiencias obvias:

- Precios aproximados para el riesgo: La curva de utilización es un mecanismo de precios de "talla única" que es ineficiente y, en última instancia, puede conducir a términos que son demasiado agresivos (demasiado arriesgados) o demasiado conservadores (rendimiento demasiado bajo). De hecho, la tasa de interés del grupo tiende a estar a la par con los activos colaterales más riesgosos del grupo.

- uso ineficiente de los fondos: En el mercado de préstamos en pool, solo los fondos prestados devengarán intereses, pero los ingresos por intereses deben distribuirse a todos los usuarios de depósitos. Esto significa que los prestamistas en realidad ganan menos intereses de los que pagan los prestatarios, creando un "capital de peso muerto". Además, los fondos inactivos en el grupo también participarán en la distribución de intereses, ampliando aún más el diferencial mencionado anteriormente.

Para mitigar estos problemas, Euler, Kamino (V2) y Morpho ( V1) y otros protocolos introducen bóvedas seleccionadas, donde los administradores profesionales asignan fondos y establecen tasas de interés.

Esta mejora pragmática se puede transformar sin la necesidad de protocolos de préstamo para refactorizar completamente la pila de tecnología, al tiempo que aborda algunos de los problemas con el modelo de grupo. En el modelo de bóveda seleccionado, la bóveda es administrada por un "curador" seleccionado que tiene capacidades profesionales de investigación y control de riesgos, y es responsable de la asignación de capital, la selección del mercado, la fijación de tasas de interés y el diseño de la estructura del préstamo. Las ventajas de este modelo incluyen:

- liquidez todavía está dispersa en múltiples mercados separados;

- las tasas de interés son altamente volátiles, lo que dificulta satisfacer las necesidades de los usuarios institucionales;

(1) Bóvedas automatizadas:

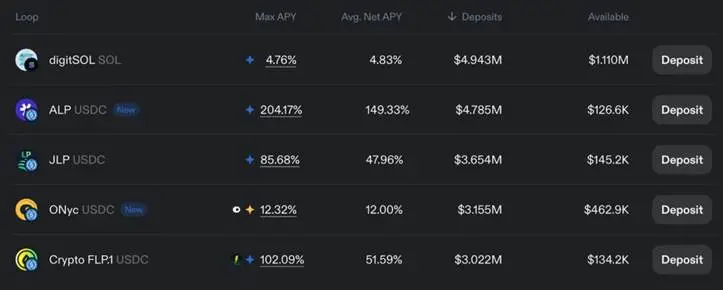

Para los usuarios que buscan optimizar aún más las operaciones, Loopscale automatiza los procesos a través de sus propias "bóvedas seleccionadas". La liquidez inyectada en la bóveda está disponible en todos los mercados aprobados por el gerente, cada uno con un administrador de riesgos responsable de establecer estrategias y apetitos de riesgo únicos.

Este diseño forma un sistema de estrategia diferenciado que puede satisfacer las necesidades de riesgo de diferentes usuarios: por ejemplo, algunos usuarios pueden estar dispuestos a asumir riesgos relacionados con el reaseguro (a través del token ONyc) a través de la bóveda USDC OnRe; Los usuarios con un apetito de riesgo conservador pueden optar por depositar fondos en la bóveda USDC Genesis, que proporciona una sólida diversificación de liquidez en los mercados de Loopscale.

(2) Apalancamiento rotativo con un solo clic:

Además de los préstamos tradicionales, Loopscale también admite la función "Circulación de fondos". A través de esta función, los usuarios pueden aprovechar los activos que devengan intereses (incluidos JLP, ALP, digitSOL, ONyc, etc.), y el principio específico es el siguiente:

La lógica central del ciclo de capital es que después de depositar activos de garantía, pida prestados los mismos activos que los activos de garantía, de modo que tanto la posición inicial como los tokens prestados puedan generar ingresos. El apalancamiento disponible para los usuarios depende de la relación préstamo-valor (LTV) del mercado.

Tomando como ejemplo los tokens de staking líquido (LST), el proceso tradicional de circulación de capital es el siguiente:

1Deposite wstETH (ETH apostado envuelto);

número arábigo.Pedir prestado ETH;

3. Intercambia ETH por wstETH;

4.Pida prestado ETH nuevamente para obtener mayores rendimientos de wstETH.

Cabe señalar que la operación de revolving de capital solo tiene rendimientos reales cuando el rendimiento del LST es superior a la tasa de interés anualizada del préstamo.

En Loopscale, este proceso se simplifica a una "operación con un solo clic", lo que elimina la necesidad de que los usuarios completen manualmente operaciones de varios pasos.

A través de la función de circulación de fondos, los usuarios pueden maximizar la APR de los tokens que devengan intereses.

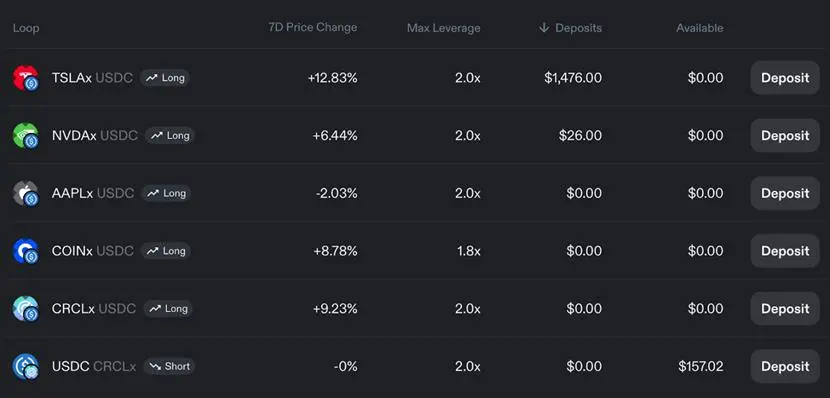

Además, los ciclos de dinero apalancados permiten a los usuarios operar con apalancamiento direccional en activos como acciones.

(3) Soluciones a las deficiencias del modelo de pool

(1) El

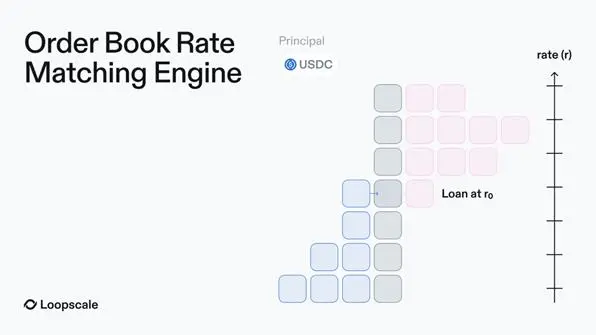

modelo de libro de órdenes de agregación de liquidez puede resolver el problema de la dispersión de liquidez en el mercado de pools. Loopscale resuelve aún más el problema de la fragmentación de la liquidez en el modelo de pool y la dificultad de reutilizar los fondos en el modelo de libro de órdenes anticipado mediante la creación de un "mercado virtual". Los prestamistas pueden sincronizar órdenes pendientes en múltiples mercados con una sola operación, sin estar limitados a un solo mercado o administrar múltiples posiciones.

(2) Precios eficientes

Cada mercado en Loopscale es modular, con tipos de activos colaterales, tasas de préstamo y términos independientes. Esto significa que los prestamistas pueden establecer tasas de interés sobre activos colaterales y capital específicos y ya no están limitados por la utilización del capital. En última instancia, la tasa de interés de cada activo se ajusta dinámicamente en función de la oferta y la demanda del mercado en el libro de órdenes, que puede verse influenciado por factores como la volatilidad de los activos.

Este diseño también logra los siguientes objetivos: minimizar el "dinero ineficaz"; Garantizar que la tasa de interés del préstamo y la tasa de interés del depósito coincidan exactamente (en el modelo del grupo, "los ingresos por intereses deben distribuirse a todos los usuarios de depósitos, lo que hace que los ingresos del prestamista sean inferiores al costo del débito", mientras que en Loopscale, los intereses solo se pagan a los fondos realmente utilizados, logrando una coincidencia precisa de las tasas de interés);

En particular, apoyar los préstamos a tipo fijo y a plazo fijo para satisfacer las necesidades de los usuarios institucionales: los usuarios institucionales suelen ser reacios a aceptar tipos de interés basados en las fluctuaciones de utilización del modelo de mancomunado.

(3) Optimizar la utilización del capital

Loopscale utiliza el mecanismo "Optimizar rendimiento" para reducir los fondos inactivos que esperan ser igualados en el libro de órdenes. La lógica es sencilla: Loopscale dirige esta liquidez inactiva a la plataforma MarginFi, asegurando que los prestamistas aún puedan "obtener rendimientos competitivos" hasta que se complete la coincidencia de pedidos.

(4) Soporte ampliado de activos El

equipo de Loopscale puede integrarse fácilmente con otros protocolos y aprovechar al máximo la composición de activos de Solana. Apoyar activos de difícil acceso a la liquidez en el mercado de pools.

(4) Beneficios reales para los usuarios

Las características anteriores aportan beneficios tangibles a los usuarios: los usuarios pueden controlar completamente los términos del préstamo, los activos hipotecarios y el mercado en el que participan para lograr una gestión refinada; A medida que el mercado de préstamos se vuelve más competitivo a nivel de tasas de interés, el modelo Loopscale tiene una ventaja sobre los precios basados en la utilización del grupo: al hacer coincidir directamente las órdenes, las tasas de interés se pueden alinear con precisión, ahorrando tanto a los prestatarios como a los prestamistas.

Perspectivas futuras y conclusión

Loopscale se enfrenta a las ineficiencias del modelo de pool combinando la flexibilidad del libro de órdenes con un mercado modular, proporcionando a los usuarios tipos de interés personalizados, precios de garantías optimizados y herramientas de gestión de riesgos.

A medida que DeFi se expanda al capital institucional y RWA, el modelo de libro de pedidos se convertirá en una infraestructura importante para la escala de los préstamos en cadena. Loopscale ha apoyado una amplia gama de RWA y activos exóticos y continúa expandiendo su cooperación. El nuevo mercado solo requiere oráculos y liquidez inicial (que puede ser proporcionada por bóvedas o prestamistas individuales), y la barrera de entrada se reduce significativamente.

Actualmente, el ecosistema Solana se está beneficiando de la adopción generalizada de nuevos prototipos de tokens, incluidos miles de millones de dólares en LST, derivados de staking líquido (LRT) y staking SOL (ya el 60% de la oferta total de SOL), posiciones de liquidez, activos de RWA, etc. En este contexto, la reducción del umbral de acceso para nuevos activos como garantía es la clave para mejorar la eficiencia del mercado. La viabilidad del modelo de préstamo de libro de órdenes ha sido ampliamente reconocida por el mercado: protocolos como Morpho han introducido un diseño similar en sus versiones V2.

Aunque se espera que Loopscale lance un proyecto en 2025 en abril May (poco después del lanzamiento) fue hackeado, pero el equipo mostró una gran resistencia y todos los fondos han sido recuperados. Es importante tener en cuenta que el manejo de garantías complejas conlleva riesgos inherentes, tanto desde el nivel operativo como desde el nivel de la interfaz de usuario, y se requiere una evaluación y un control de riesgos suficientes. Si estos desafíos se abordan adecuadamente, se espera que Loopscale aproveche la pila tecnológica de Solana para optimizar su arquitectura y avanzar sin problemas en la escala de la plataforma.