Read Loopscale: Protokół pożyczkowy z księgą zamówień na Solanie

Tytuł oryginalny: "Loopscale: Zamów wypożyczanie książek na Solana

" Autor: Opracowanie: Castle Labs

: Luiza, ChainCatcher

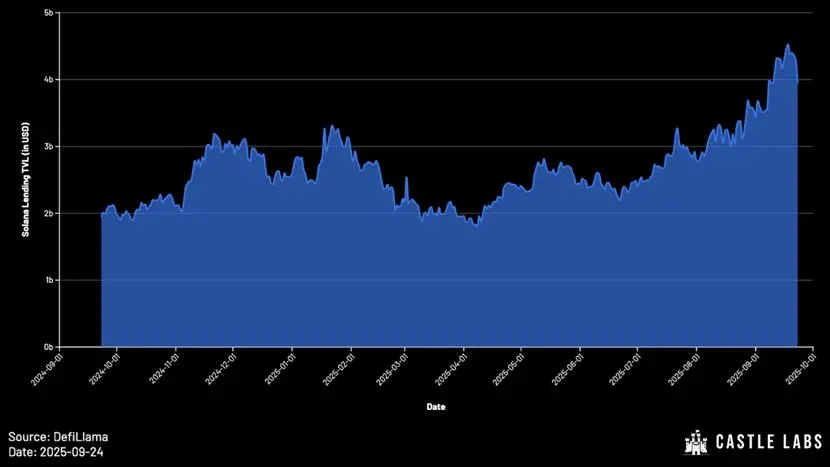

Pomimo całkowitej zablokowanej wartości DeFi Ethereum (TVL). ) jest nadal daleki od szczytu w 2021 roku, ale TVL Solany osiągnął znaczny wzrost i jest obecnie na rekordowo wysokim poziomie.

Cechy ekosystemu Solana sprawiają, że idealnie nadaje się on do protokołów pożyczkowych. Dowodem na to są protokoły takie jak Solend, który już w 2021 roku miał depozyty w wysokości prawie 1 miliarda dolarów. Chociaż upadek FTX miał poważny wpływ na rozwój ekosystemu pożyczkowego Solana w kolejnych latach, protokoły pożyczkowe na Solanie wykazały się dużą odpornością i zapoczątkowały nową falę wzrostu.

W 2024 roku TVL protokołu pożyczkowego on-chain Solana wynosi mniej niż 10 miliarda dolarów, a dziś liczba ta przekroczyła 4 miliardy dolarów. Wśród nich prowadzi Kamino z TVL wynoszącym ponad 3 miliardy dolarów, a Jowisz prowadzi z 7,5 Następuje TVL w wysokości 100 milionów juanów.

W tym badaniu najpierw przeanalizowane zostaną ograniczenia modeli kredytowych opartych na puli oraz wzrost popularności innych alternatywnych modeli. Następnie zagłębiamy się w propozycję wartości Loopscale, unikalne funkcje i praktyczne korzyści, jakie przynosi użytkownikom. Wreszcie nakreślony został przyszły trend rozwoju rynku kredytowego i nasuwa się kilka pytań, nad którymi warto się zastanowić.

Ewolucja modeli kredytowych Główne

protokoły pożyczkowe, takie jak Aave i Compound, powszechnie wykorzystują model puli: użytkownicy wstrzykują płynność do puli, aby inni mogli pożyczyć. Stopa procentowa jest dynamicznie dostosowywana przez algorytm w zależności od stopnia wykorzystania środków (całkowita kwota pożyczki/całkowita kwota depozytów).

Na początku, ze względu na ograniczenia architektury mainnetu Ethereum, elastyczność projektowania takich protokołów była ograniczona. Chociaż model puli funduszy ma zalety na etapie rozruchu i zapewnienia płynności aktywów zabezpieczających, ma oczywiste wady:

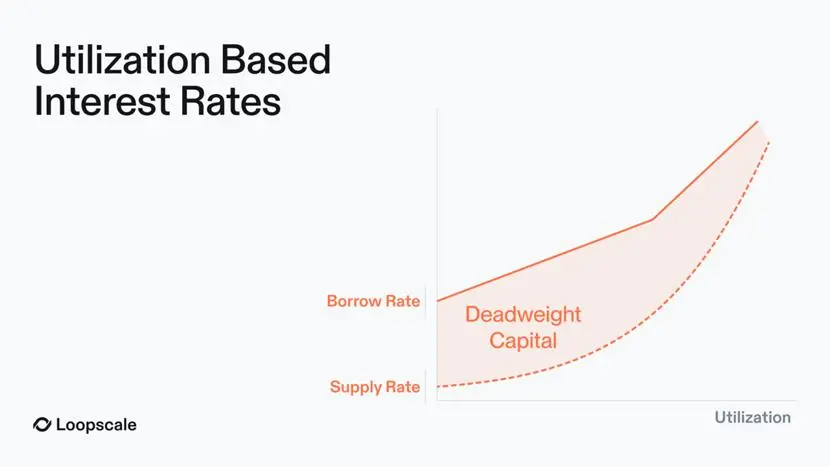

- Przybliżona wycena ryzyka: Krzywa wykorzystania to uniwersalny mechanizm wyceny, który jest nieefektywny i może ostatecznie prowadzić do warunków, które są albo zbyt agresywne (zbyt ryzykowne), albo zbyt konserwatywne (zbyt niski zwrot). W rzeczywistości stopa procentowa puli jest zwykle na równi z najbardziej ryzykownymi aktywami zabezpieczającymi w puli.

(1) Zautomatyzowane skarbce:

Dla użytkowników, którzy chcą jeszcze bardziej usprawnić operacje, Loopscale automatyzuje procesy za pomocą własnych "Curated Vaults". Płynność wstrzyknięta do skarbca jest dostępna na wszystkich rynkach zatwierdzonych przez menedżerów, z których każdy ma menedżera odpowiedzialnego za ustalanie unikalnego apetytu na ryzyko i strategii.

Projekt ten tworzy zróżnicowany system strategii, który może zaspokoić potrzeby różnych użytkowników w zakresie ryzyka: na przykład niektórzy użytkownicy mogą być skłonni do podjęcia ryzyka związanego z reasekuracją (za pośrednictwem tokena ONyc) za pośrednictwem skarbca USDC OnRe; Użytkownicy o konserwatywnym apetycie na ryzyko mogą zdecydować się na zdeponowanie środków w skarbcu USDC Genesis, który zapewnia solidną dywersyfikację płynności na rynkach Loopscale.

(2) Dźwignia odnawialna jednym kliknięciem:

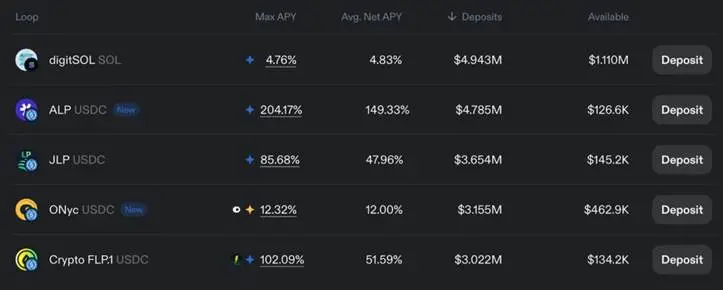

Oprócz tradycyjnych pożyczek, Loopscale obsługuje również funkcję "Obieg Funduszy". Dzięki tej funkcji użytkownicy mogą wykorzystywać oprocentowane aktywa (w tym JLP, ALP, digitSOL, ONyc itp.), a szczegółowa zasada jest następująca:

Podstawowa logika cyklu kapitałowego polega na tym, że po zdeponowaniu aktywów zabezpieczających, pożycz te same aktywa, co aktywa zabezpieczające, tak aby zarówno pozycja początkowa, jak i pożyczone tokeny mogły generować dochód. Dźwignia finansowa dostępna dla użytkowników zależy od wskaźnika LTV (loan-to-value) na rynku.

Biorąc za przykład płynne tokeny do stakingu (LST), tradycyjny proces obiegu kapitału wygląda następująco:

1Wpłać wstETH (opakowane stakowane ETH);

cyfra arabska.Pożycz ETH;

Rozdział 3. Zamień ETH na wstETH;

Rozdział 4.Pożycz ponownie ETH, aby uzyskać wyższe zyski z wstETH.

Należy zauważyć, że operacja odnawialna kapitału przynosi realne zyski tylko wtedy , gdy rentowność LST jest wyższa niż roczna stopa procentowa pożyczki.

W Loopscale proces ten jest uproszczony do "operacji jednym kliknięciem", eliminując potrzebę ręcznego wykonywania przez użytkowników operacji wieloetapowych.

Dzięki funkcji obiegu funduszy użytkownicy mogą maksymalizować APR oprocentowanych tokenów.

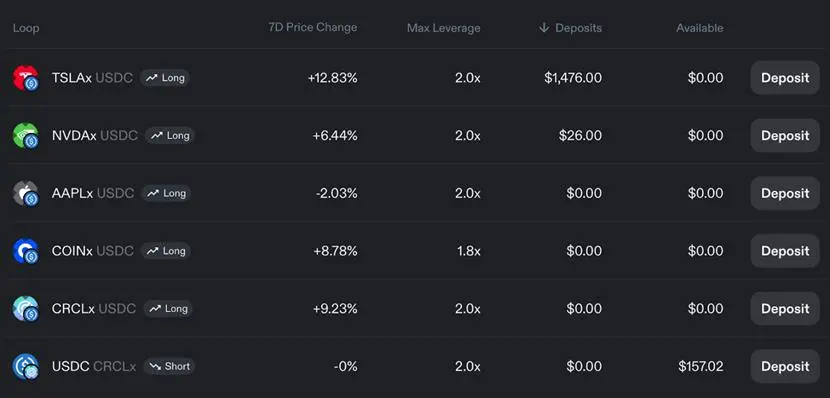

Dodatkowo, lewarowane cykle pieniężne pozwalają użytkownikom handlować z kierunkową dźwignią na aktywach takich jak akcje.

(3) Rozwiązania niedociągnięć modelu puli

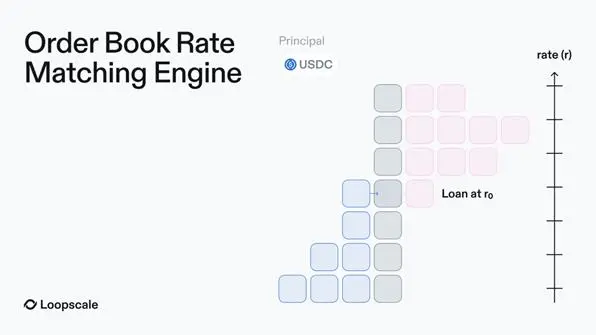

(1) Model księgi zleceń agregacji płynności

może rozwiązać problem rozproszenia płynności na rynku pul. Loopscale dodatkowo rozwiązuje problem fragmentacji płynności w modelu puli oraz trudności z ponownym wykorzystaniem środków w modelu wczesnej księgi zleceń poprzez stworzenie "wirtualnego rynku". Pożyczkodawcy mogą synchronizować zlecenia oczekujące na wielu rynkach za pomocą jednej operacji, bez ograniczania się do jednego rynku lub zarządzania wieloma pozycjami.

(2) Efektywna wycena

Każdy rynek w Loopscale jest modułowy, z niezależnymi rodzajami aktywów zabezpieczających, oprocentowaniem pożyczek i warunkami. Oznacza to, że pożyczkodawcy mogą ustalać stopy procentowe dla określonych aktywów zabezpieczających i kapitału i nie są już ograniczeni wykorzystaniem kapitału. Ostatecznie stopa procentowa dla każdego składnika aktywów jest dynamicznie dostosowywana w oparciu o podaż i popyt rynkowy w księdze zleceń, na którą mogą mieć wpływ takie czynniki, jak zmienność aktywów.

Ten projekt osiąga również następujące cele: zminimalizować "nieefektywne pieniądze"; Upewnij się, że oprocentowanie pożyczki i oprocentowanie depozytów dokładnie się zgadzają (w modelu pulowym "dochód z odsetek musi być rozdzielony między wszystkich użytkowników depozytów, co powoduje, że dochód pożyczkodawcy jest niższy niż koszt debetu", podczas gdy w Loopscale odsetki są wypłacane tylko od faktycznie wykorzystanych środków, osiągając dokładne dopasowanie stóp procentowych);

W szczególności wspieraj kredyty o stałym oprocentowaniu, aby zaspokoić potrzeby użytkowników instytucjonalnych - użytkownicy instytucjonalni często niechętnie akceptują stopy procentowe oparte na wahaniach wykorzystania w modelu puli.

(3) Optymalizacja wykorzystania kapitału

Loopscale wykorzystuje mechanizm "Optymalizuj zysk" w celu zmniejszenia bezczynnych środków czekających na dopasowanie w księdze zleceń. Logika jest prosta: Loopscale kieruje tę bezczynną płynność na platformę MarginFi, zapewniając, że pożyczkodawcy mogą nadal "uzyskiwać konkurencyjne zyski", dopóki nie zostanie zakończone dopasowywanie zleceń.

(4) Rozszerzona obsługa zasobów Zespół

Loopscale może łatwo zintegrować się z innymi protokołami i w pełni wykorzystać skład aktywów Solana. Wspieraj aktywa, które są trudno dostępne w płynności na rynku poolingu.

(4) Rzeczywiste korzyści dla użytkowników

Powyższe cechy przynoszą użytkownikom wymierne korzyści: użytkownicy mogą w pełni kontrolować warunki kredytu, aktywa hipoteczne i rynek, w którym uczestniczą, aby osiągnąć wyrafinowane zarządzanie; Ponieważ rynek pożyczkowy staje się coraz bardziej konkurencyjny na poziomie stóp procentowych, model Loopscale ma przewagę nad cenami opartymi na wykorzystaniu puli – dzięki bezpośredniemu dopasowaniu zleceń stopy procentowe mogą być dokładnie dostosowane, oszczędzając zarówno pożyczkobiorców, jak i pożyczkodawców.

Future Outlook and Conclusion

Loopscale stawia czoła nieefektywności modelu puli, łącząc elastyczność księgi zleceń z modułowym rynkiem, zapewniając użytkownikom dostosowane stopy procentowe, zoptymalizowaną wycenę zabezpieczeń i narzędzia do zarządzania ryzykiem.

Wraz z ekspansją DeFi na kapitał instytucjonalny i RWA, model księgi zleceń stanie się ważną infrastrukturą dla skali pożyczek on-chain. Loopscale obsługuje szeroką gamę aktywów ważonych i egzotycznych i nadal rozszerza swoją współpracę. Nowy rynek wymaga jedynie wyroczni i płynności początkowej (którą mogą zapewnić skarbce lub indywidualni pożyczkodawcy), a bariera wejścia jest znacznie obniżona.

Obecnie ekosystem Solana czerpie korzyści z powszechnego przyjęcia nowych prototypów tokenów, w tym LST o wartości miliardów dolarów, płynnych instrumentów pochodnych do stakingu (LRT) i stakingu SOL (już 60% całkowitej podaży SOL), pozycje płynnościowe, aktywa RWA itp. W tym kontekście obniżenie progu dostępu dla nowych aktywów jako zabezpieczenia ma kluczowe znaczenie dla poprawy efektywności rynku. Opłacalność modelu kredytowania w arkuszu zleceń została powszechnie uznana przez rynek – protokoły takie jak Morpho wprowadziły podobny design w swoich wersjach V2.

Chociaż oczekuje się, że Loopscale uruchomi projekt w 2025 roku w kwietniu May (krótko po starcie) został zhakowany, ale zespół wykazał się dużą odpornością i wszystkie środki zostały odzyskane. Należy zauważyć, że obsługa złożonych zabezpieczeń z natury niesie ze sobą ryzyko, zarówno na poziomie operacyjnym, jak i na poziomie interfejsu użytkownika, i wymagana jest odpowiednia ocena i kontrola ryzyka. Jeśli te wyzwania zostaną odpowiednio rozwiązane, oczekuje się, że Loopscale wykorzysta stos technologiczny Solana do optymalizacji swojej architektury i płynnego zwiększania skali platformy.