Lesen Sie Loopscale: Ein Orderbuch-Kreditprotokoll auf Solana

Originaltitel: "Loopscale: Order book lending on Solana"

Autor: Zusammengestellt von Castle Labs

: Luiza, ChainCatcher

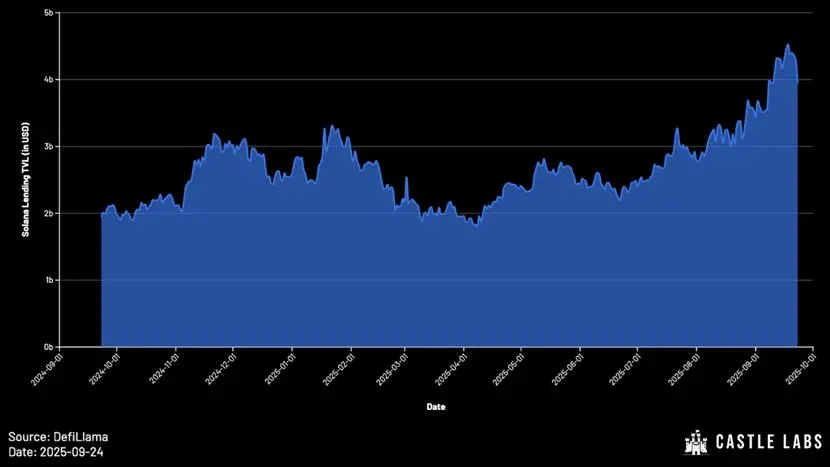

Trotz des DeFi-Gesamtsperrwerts (TVL) von Ethereum. ) ist noch weit von seinem Höchststand im Jahr 2021 entfernt, aber der TVL von Solana hat ein deutliches Wachstum erzielt und befindet sich nun auf einem Allzeithoch.

Die Eigenschaften des Solana-Ökosystems machen es ideal für Kreditprotokolle. Ein Beweis dafür sind Protokolle wie Solend, die bereits 2021 Einlagen von fast 1 Milliarde US-Dollar hatten. Obwohl der Zusammenbruch von FTX in den folgenden Jahren schwerwiegende Auswirkungen auf die Entwicklung des Solana-Kreditökosystems hatte, haben sich die Kreditprotokolle auf Solana als sehr widerstandsfähig erwiesen und eine neue Wachstumswelle ausgelöst.

Im Jahr 2024 liegt der TVL des Solana-On-Chain-Kreditprotokolls bei weniger als 10 Milliarden Dollar, und heute hat diese Zahl 4 Milliarden Dollar überschritten. Unter ihnen führt Kamino mit einem TVL von mehr als 3 Milliarden US-Dollar, und Jupiter führt mit 7,5 Es folgt ein TVL von 100 Millionen Yuan.

In dieser Studie werden zunächst die Grenzen von poolbasierten Kreditmodellen und das Aufkommen anderer alternativer Modelle analysiert. Darauf folgt ein tiefer Einblick in das Wertversprechen von Loopscale, die einzigartigen Funktionen und die praktischen Vorteile, die es den Nutzern bringt. Abschließend wird der zukünftige Entwicklungstrend des Kreditmarktes in Aussicht gestellt und es werden einige Fragen aufgeworfen, über die es sich nachzudenken lohnt.

Entwicklung der Kreditmodelle Gängige

Kreditvergabeprotokolle wie Aave und Compound verwenden häufig das Pool-Modell: Benutzer injizieren Liquidität in den Pool, damit andere Kredite aufnehmen können. Der Zinssatz wird vom Algorithmus dynamisch entsprechend der Auslastung der Mittel (Gesamtbetrag der Kreditaufnahme/Gesamtbetrag der Einlagen) angepasst.

In den Anfängen war die Designflexibilität solcher Protokolle aufgrund der Einschränkungen der Mainnet-Architektur von Ethereum begrenzt. Obwohl das Fondspool-Modell Vorteile in der Startphase und bei der Sicherstellung der Liquidität von Sicherheiten bietet, weist es offensichtliche Mängel auf:

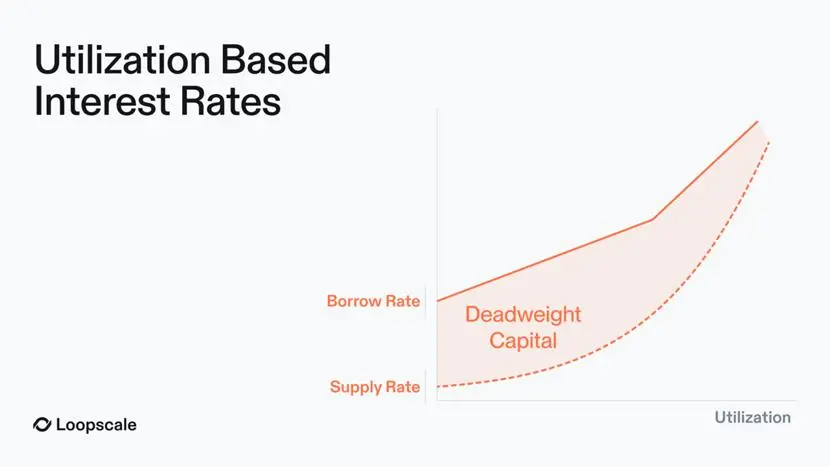

- Grobe Preisgestaltung für das Risiko: Die Nutzungskurve ist ein "One-size-fits-all"-Preismechanismus, der ineffizient ist und letztendlich zu Bedingungen führen kann, die entweder zu aggressiv (zu riskant) oder zu konservativ (zu niedrige Rendite) sind. Tatsächlich liegt der Zinssatz des Pools tendenziell auf dem Niveau der riskantesten Sicherheiten im Pool.

- ineffiziente Verwendung von Geldern: Auf dem Markt für Poolkredite fallen nur die geliehenen Gelder Zinsen an, aber die Zinserträge müssen an alle Einlagennutzer verteilt werden. Das bedeutet, dass die Kreditgeber tatsächlich weniger Zinsen verdienen als die Kreditnehmer, wodurch "Mitnahmekapital" entsteht. Darüber hinaus werden auch ungenutzte Gelder im Pool an der Zinsausschüttung teilnehmen, wodurch sich der oben erwähnte Spread weiter ausweitet.

Um diese Probleme zu beheben, haben Euler, Kamino (V2) und Morpho ( V1) und andere Protokolle führen kuratierte Tresore ein, in denen professionelle Manager Gelder zuweisen und Zinssätze festlegen.

Diese pragmatische Verbesserung kann umgewandelt werden, ohne dass Kreditprotokolle erforderlich sind, um den Technologie-Stack vollständig umzugestalten und gleichzeitig einige der Probleme mit dem Pool-Modell zu lösen. Im ausgewählten Tresormodell wird der Tresor von einem geprüften "Kurator" verwaltet, der über professionelle Recherche- und Risikokontrollfähigkeiten verfügt und für die Kapitalallokation, die Marktauswahl, die Zinsfestlegung und die Gestaltung der Kreditstruktur verantwortlich ist. Zu den Vorteilen dieses Modells gehören:

- Benutzer können verschiedene Tresor-Manager auswählen, die jeweils für eine bestimmte Risikobereitschaft entwickelt wurden, und Benutzer müssen nicht dem gesamten Asset-Risiko ausgesetzt sein, das vom Pool unterstützt wird.

- Liquidität ist immer noch über mehrere separate Märkte verstreut;

- Zinssätze sind sehr volatil, was es schwierig macht, die Bedürfnisse institutioneller Nutzer zu erfüllen;

(1) Automatisierte Tresore:

Für Benutzer, die ihre Abläufe noch weiter optimieren möchten, automatisiert Loopscale Prozesse durch seine eigenen "Curated Vaults". Die in den Tresor eingespeiste Liquidität ist in allen von Managern genehmigten Märkten verfügbar, wobei jeweils ein Risikomanager für die Festlegung der individuellen Risikobereitschaft und -strategien verantwortlich ist.

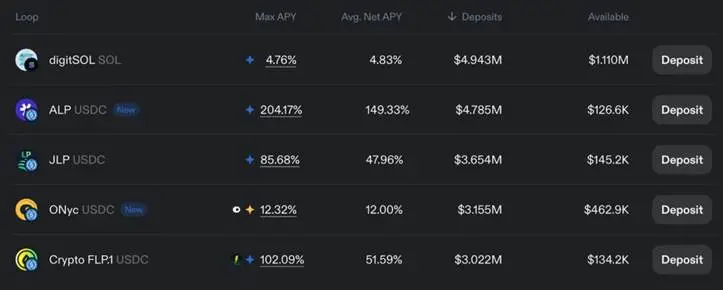

Dieses Design bildet ein differenziertes Strategiesystem, das den Risikobedürfnissen verschiedener Nutzer gerecht werden kann: Zum Beispiel könnten einige Nutzer bereit sein, rückversicherungsbezogene Risiken (über den ONyc-Token) über den USDC OnRe-Tresor zu übernehmen; Benutzer mit einer konservativen Risikobereitschaft können sich dafür entscheiden, Geld in den USDC Genesis-Tresor einzuzahlen, der eine robuste Liquiditätsdiversifizierung über die Märkte von Loopscale hinweg bietet.

(2) Revolvierender Hebel mit einem Klick:

Neben der traditionellen Kreditvergabe unterstützt Loopscale auch die Funktion "Fondsumlauf". Durch diese Funktion können Benutzer verzinsliche Vermögenswerte (einschließlich JLP, ALP, digitSOL, ONyc usw.) nutzen, und das spezifische Prinzip lautet wie folgt:

Die Kernlogik des Kapitalzyklus besteht darin, dass nach der Hinterlegung von Sicherheiten die gleichen Vermögenswerte wie die Sicherheiten ausgeliehen werden, so dass sowohl die Ausgangsposition als auch die geliehenen Token Erträge generieren können. Die Hebelwirkung, die den Nutzern zur Verfügung steht, hängt von der Loan-to-Value-Ratio (LTV) des Marktes ab.

Am Beispiel von Liquid Staking Token (LSTs) sieht der traditionelle Kapitalumlaufprozess wie folgt aus:

1Zahlen Sie wstETH (verpackte eingesetzte ETH) ein;

arabische Ziffer.ETH leihen;

3. Urheberrecht Tauschen Sie ETH gegen wstETH;

4.Leihen Sie sich erneut ETH für höhere wstETH-Renditen.

Es ist zu beachten, dass die kapitalrevolvierende Operation nur dann reale Renditen erzielt, wenn die Rendite von LST höher ist als der annualisierte Zinssatz der Kreditaufnahme.

Auf Loopscale wird dieser Prozess auf einen "Ein-Klick-Betrieb" vereinfacht, sodass Benutzer mehrstufige Vorgänge nicht mehr manuell durchführen müssen.

Durch die Fondsumlauffunktion können Benutzer den effektiven Jahreszins von verzinslichen Token maximieren.

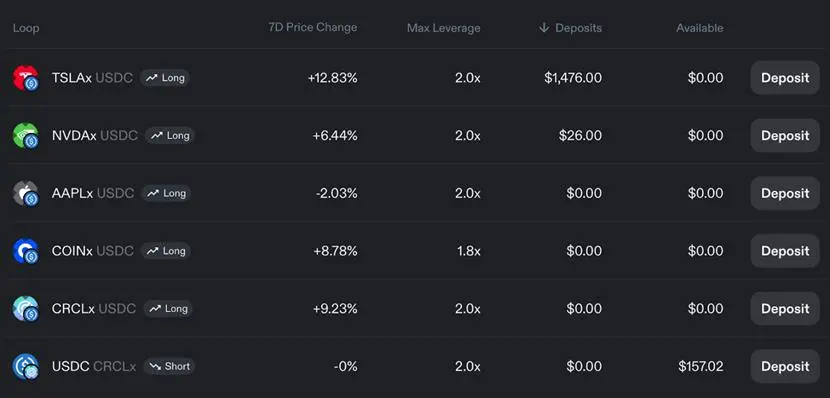

Darüber hinaus ermöglichen gehebelte Geldzyklen den Nutzern, mit gerichteter Hebelwirkung auf Vermögenswerte wie Aktien zu handeln.

(3) Lösungen für die Mängel des Pool-Modells

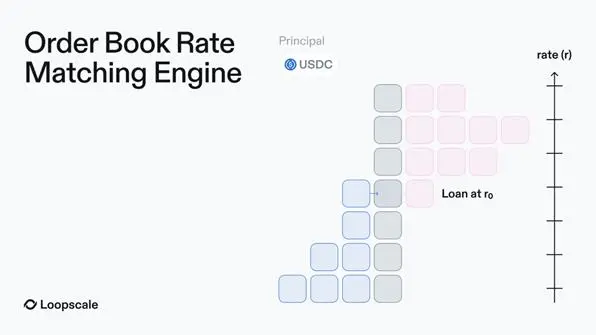

(1) Das Liquiditätsaggregations-Orderbuchmodell

kann das Problem der Liquiditätsstreuung auf dem Pool-Markt lösen. Loopscale löst außerdem das Problem der Liquiditätsfragmentierung im Poolmodell und die Schwierigkeit der Wiederverwendung von Geldern im frühen Orderbuchmodell, indem es einen "virtuellen Markt" schafft. Kreditgeber können ausstehende Aufträge über mehrere Märkte hinweg mit einem einzigen Vorgang synchronisieren, ohne auf einen einzigen Markt beschränkt zu sein oder mehrere Positionen zu verwalten.

(2) Effiziente Preisgestaltung

Jeder Marktplatz auf Loopscale ist modular aufgebaut und verfügt über unabhängige Arten von Sicherheiten, Kreditzinsen und Bedingungen. Dies bedeutet, dass Kreditgeber Zinssätze für bestimmte Sicherheiten, Vermögenswerte und Kapital festlegen können und nicht mehr durch die Kapitalauslastung begrenzt sind. Letztendlich wird der Zinssatz für jeden Vermögenswert dynamisch auf der Grundlage von Marktangebot und -nachfrage im Orderbuch angepasst, was durch Faktoren wie die Volatilität der Vermögenswerte beeinflusst werden kann.

Mit diesem Design werden auch die folgenden Ziele erreicht: Minimierung von "ineffektivem Geld"; Stellen Sie sicher, dass der Sollzinssatz und der Einlagenzinssatz genau übereinstimmen (im Poolmodell "müssen die Zinserträge an alle Einlagennutzer verteilt werden, was dazu führt, dass die Einnahmen des Kreditgebers niedriger sind als die Sollkosten", während bei Loopscale nur Zinsen auf die tatsächlich verwendeten Mittel gezahlt werden, wodurch eine genaue Übereinstimmung der Zinssätze erreicht wird);

Unterstützen Sie insbesondere festverzinsliche, befristete Kredite, um den Bedürfnissen institutioneller Nutzer gerecht zu werden – institutionelle Nutzer akzeptieren oft nur ungern Zinssätze, die auf Auslastungsschwankungen im Poolmodell basieren.

(3) Optimierung der Kapitalauslastung

Loopscale verwendet den "Optimize Yield"-Mechanismus, um ungenutzte Gelder zu reduzieren, die darauf warten, im Orderbuch abgeglichen zu werden. Die Logik ist einfach: Loopscale leitet diese ungenutzte Liquidität an die MarginFi-Plattform weiter und stellt so sicher, dass Kreditgeber bis zum Abschluss des Order-Matchings weiterhin "wettbewerbsfähige Renditen erzielen" können.

(4) Erweiterte Asset-Unterstützung Das

Loopscale-Team kann problemlos in andere Protokolle integriert werden und die Vorteile der Asset-Zusammensetzung von Solana voll ausschöpfen. Unterstützen Sie Vermögenswerte, die auf dem Pool-Markt nur schwer an Liquidität zu gewinnen sind.

(4) Tatsächliche Vorteile für die Nutzer

Die oben genannten Funktionen bringen den Nutzern greifbare Vorteile: Die Nutzer können die Kreditbedingungen, das Hypothekenvermögen und den Markt, an dem sie teilnehmen, vollständig kontrollieren, um eine verfeinerte Verwaltung zu erreichen; Da der Kreditmarkt auf Zinsebene wettbewerbsintensiver wird, hat das Loopscale-Modell einen Vorteil gegenüber der auf Poolauslastung basierenden Preisgestaltung – durch die direkte Abstimmung von Aufträgen können die Zinssätze genau angepasst werden, was sowohl Kreditnehmer als auch Kreditgeber spart.

Zukunftsausblick und Fazit

Loopscale begegnet den Ineffizienzen des Pool-Modells, indem es die Flexibilität des Orderbuchs mit einem modularen Markt kombiniert und den Nutzern maßgeschneiderte Zinssätze, optimierte Preisgestaltung von Sicherheiten und Risikomanagement-Tools bietet.

Mit der Ausweitung von DeFi auf institutionelles Kapital und RWA wird das Orderbuchmodell zu einer wichtigen Infrastruktur für den Umfang der On-Chain-Kreditvergabe. Loopscale hat eine breite Palette von RWA- und exotischen Assets unterstützt und baut seine Zusammenarbeit weiter aus. Der neue Markt erfordert nur Orakel und anfängliche Liquidität (die von Tresoren oder einzelnen Kreditgebern bereitgestellt werden kann), und die Eintrittsbarriere wird deutlich gesenkt.

Derzeit profitiert das Solana-Ökosystem von der weit verbreiteten Einführung neuer Token-Prototypen, darunter LST im Wert von Milliarden von Dollar, Liquid-Staking-Derivate (LRT) und Staking SOL (bereits 60% des gesamten SOL-Angebots), Liquiditätspositionen, RWA-Assets, etc. In diesem Zusammenhang ist die Senkung der Zugangsschwelle für neue Vermögenswerte als Sicherheiten der Schlüssel zur Verbesserung der Markteffizienz. Die Rentabilität des Modells der Orderbuchausleihe wurde vom Markt weithin anerkannt – Protokolle wie Morpho haben ein ähnliches Design in ihren V2-Versionen eingeführt.

Obwohl Loopscale voraussichtlich im April ein Projekt für 2025 starten wird May (kurz nach dem Start) wurde gehackt, aber das Team zeigte große Widerstandsfähigkeit und alle Gelder wurden wiederhergestellt. Es ist wichtig zu beachten, dass der Umgang mit komplexen Sicherheiten von Natur aus Risiken birgt, sowohl auf der operativen Ebene als auch auf der Ebene der Benutzeroberfläche, und dass eine ausreichende Risikobewertung und -kontrolle erforderlich ist. Wenn diese Herausforderungen richtig angegangen werden, wird erwartet, dass Loopscale den Technologie-Stack von Solana nutzen wird, um seine Architektur zu optimieren und die Skalierung der Plattform reibungslos voranzutreiben.